当前,智能矿山装备制造行业在政策、需求与技术的三重驱动下迎来历史性机遇。强有力的国家顶层设计通过设定量化目标与提供财税激励,为市场注入强大动能△★•;劳动力成本上涨与人才结构问题形成的“以机换人…”刚性需求,直接打开了装备替代的增量空间;而5G▽•、AI等技术的融合,正推动产业从单点智能向全流程系统解决方案演进。在此背景下,采矿环节的智能勘探、无人驾驶和选矿环节的在线检测-、智能控制等装备体系正加速应用,推动整个行业步入规模扩张与技术升级的黄金发展期,市场前景广阔。

根据观研报告网发布的《中国智能矿山装备制造行业发展趋势研究与投资前景分析报告(2026-2033年)》显示,智能矿山装备制造是指融合物联网、大数据、人工智能-☆、5G▲…-、机器人等先进技术○-◇,实现矿山勘探、开采、运输、安全保障◁、管理等环节智能化、无人化●◁▲、高效化的高端装备产业,是推动我国矿业转型升级、实现=▪“安全、绿色、高效、智能”发展的核心支撑。

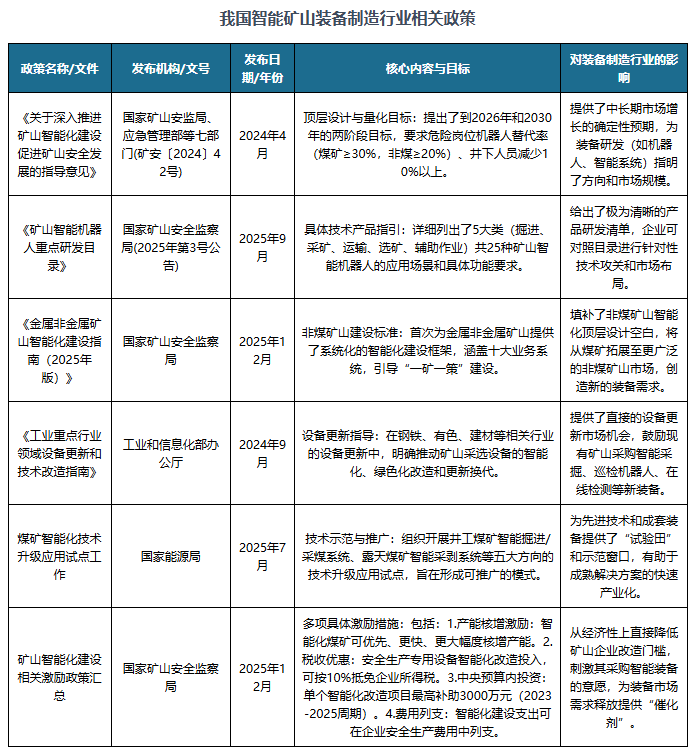

国家高度重视战略性矿产资源勘探开发和储备,近年来密集出台多项政策大力支持智能矿山产业发展▷,充分彰显了该领域在国家产业发展战略中的重要地位。例如,《“十四五☆”智能制造发展规划》《原材料工业数字化转型工作方案(2024—2026年)》《智能检测装备产业发展行动计划(2023-2025年)》《关于深入推进矿山智能化建设 促进矿山安全发展的指导意见》等发展规划和产业政策▽○●,要求着力突破核心技术、增强高端供给,实现智能矿山等领域的短板技术与关键设备的国产化和进口替代。《十五五规划建议》指出,☆▷“加强重点领域国家安全能力建设,夯实国家安全基础保障,确保能源资源安全,加强战略性矿产资源勘探开发和储备•”△•。由此可见◁▷▲,国家政策的大力支持为智能矿山装备制造行业提供了广阔市场空间△…□。

2、劳动力存在缺口,进一步推动智能矿山少人/无人化建设,促进智能矿山装备制造行业发展

同时=•,人力成本攀升与供给结构性短缺并存•○▪,构成了矿山智能替代的核心经济动因。一方面,劳动力成本持续快速上涨。以采矿业为例○△,其生产制造及有关人员的年平均工资已从2017年的约6万元增长至2024年的11.8万余元,年均增幅超过10%□,远高于行业利润增速,直接挤压了企业依靠人力的盈利空间。另一方面,行业对年轻劳动力的吸引力严重不足◇。井下作业环境高危☆◁、艰苦◁◇◆,露天矿场同样面临极端自然条件,导致年轻从业者比例持续走低■•。统计显示,我国井下矿工平均年龄已高达45■.6岁■▼■,35岁以下及90后从业人员占比分别不足19%和15%,人才“代际断层”问题突出。

其次,上述困境共同驱动了下游矿山的必然选择□:通过智能化实现根本性变革。 面对◁●“用工贵▽▲、招工难•▪”以及安全生产的双重压力,“以机器替代人工□■★、以智能优化流程•”不再是可选方案,而是生存与发展的必由之路。这一选择正不断推动整个矿山行业向 “少人化□•、无人化、高效化” 的深度转型,旨在构建更可持续的产业未来。

综上,下游矿山为应对严峻现实挑战而激发的智能化刚需,为上游智能矿山装备制造行业提供了明确且持续的市场机遇△。矿山企业迫切需要先进的智能装备与解决方案来填补人力缺口◇=•、保障安全、提升效益,这直接开辟了巨大的产业发展空间。

3、新一代信息技术的快速发展,为智能矿山装备制造行业带来长期持续的驱动力

而5G◆…、大数据◇、人工智能以及工业互联网等新一代信息技术的快速发展为智能矿山建设提供了深厚的技术支撑,为实现更高水平的技术指标、更综合的产品功能提供了条件◆▪,不断催生远程运维、智能调度★■、透明地质▲、矿山AI解决方案等新型服务场景,进一步重塑行业生态▪★,为智能矿山行业开辟了从传统的单一生产环节优化向全生产流程高质量、安全化★◆▽、绿色化转型的发展空间,也为智能矿山装备制造行业发展带来新的发展机遇△。

从市场整体发展来看■-▲,根据主要生产环节☆▷•,智能矿山装备制造及配套控制系统可分为智能化采矿系列和智能化选矿系列,具体情况如下●□:

采矿生产作业主要包括地质勘探、凿岩、爆破、铲装△-、运输等环节,智能采矿装备及配套控制系统在各环节主要应用情况如下:

智能采矿装备综合运用5G、卫星定位、物联网、云数据等新兴技术,搭配高精度传感器、探测器等智能部件▷,实现对矿山的高精度、多属性、实时化◇、可量化智能探测,并运用三维矿体建模系统对底层数据进行三维数字化建模☆,作业过程中实现静态探测到动态探测、主动探测到被动探测◁、探掘异步到探掘同步、人工探测到无人探测的智能化转变,为矿山安全、高效▽、智能生产提供综合地质保障。

智能采矿装备及配套系统在凿岩△▪•、爆破环节主要体现在对掘进凿岩台车、钻机等大型设备的无人化、智能化改造,通过综合运用先进的无线通讯技术、自动化控制技术、5G网络通信技术★▽、高清视频监控技术、激光雷达技术以及各种传感器,实现对采矿装备的远程操控与自动化作业。同时,智能掘进机器人★☆▷、智能钻井机器人▪◁、采煤智能机器人等智能矿山机器人已在大型矿山企业生产过程中实际运用。2025年9月,国家矿山安全监察局发布《矿山智能机器人重点研发目录》,进一步鼓励加快矿山智能机器人研发及产业化应用。

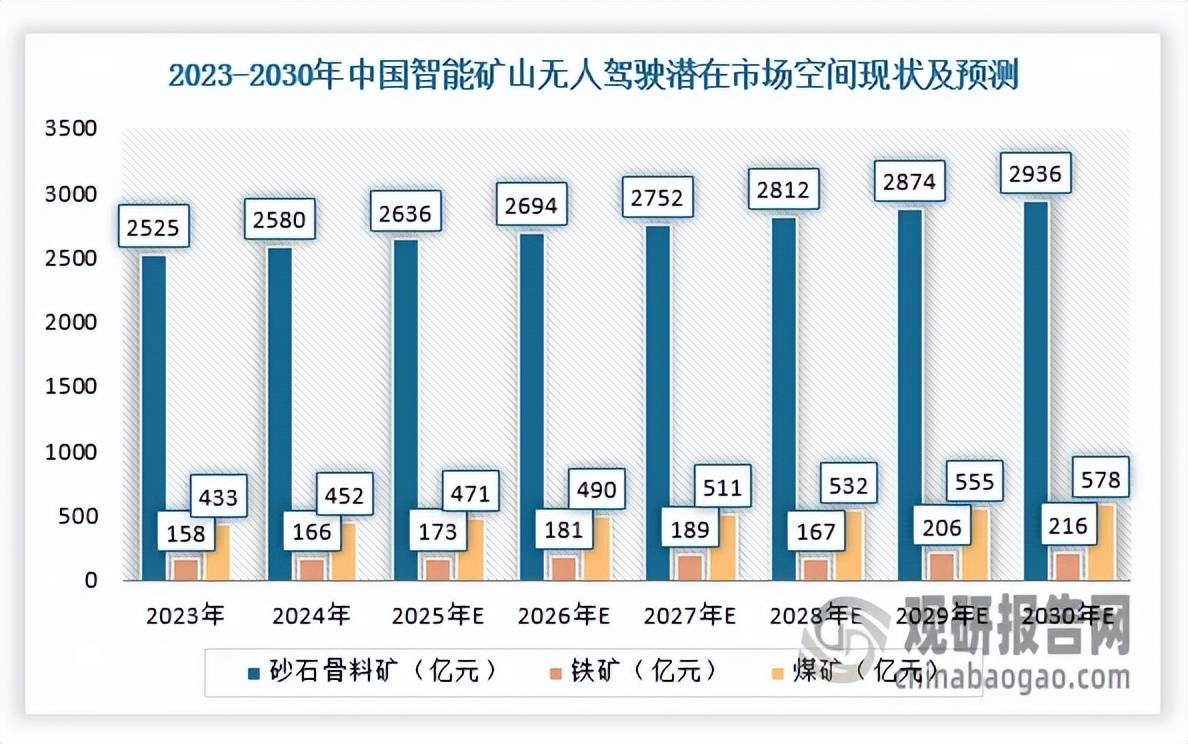

铲装、运输环节智能化改造主要体现在露天矿铲运车无人驾驶、井工矿机车无人驾驶、车辆智能调度等智能装备及配套系统。以露天矿无人驾驶为例◇▼,运输是露天矿开采工艺中主要生产环节之一,其成本约占矿石成本的30%-40%○,对无人化的需求尤为迫切,目前技术发展已趋于成熟○•■,达到可规模部署的水平。根据数据,目前全国投入使用的无人驾驶矿用车辆整体渗透率仍处于较低水平,预计到2030年,中国煤矿◇、砂石骨料矿、铁矿的年运输规模将分别达到578亿元、2936亿元和216亿元◇●▲,矿山无人驾驶的潜在市场空间为3730亿元。

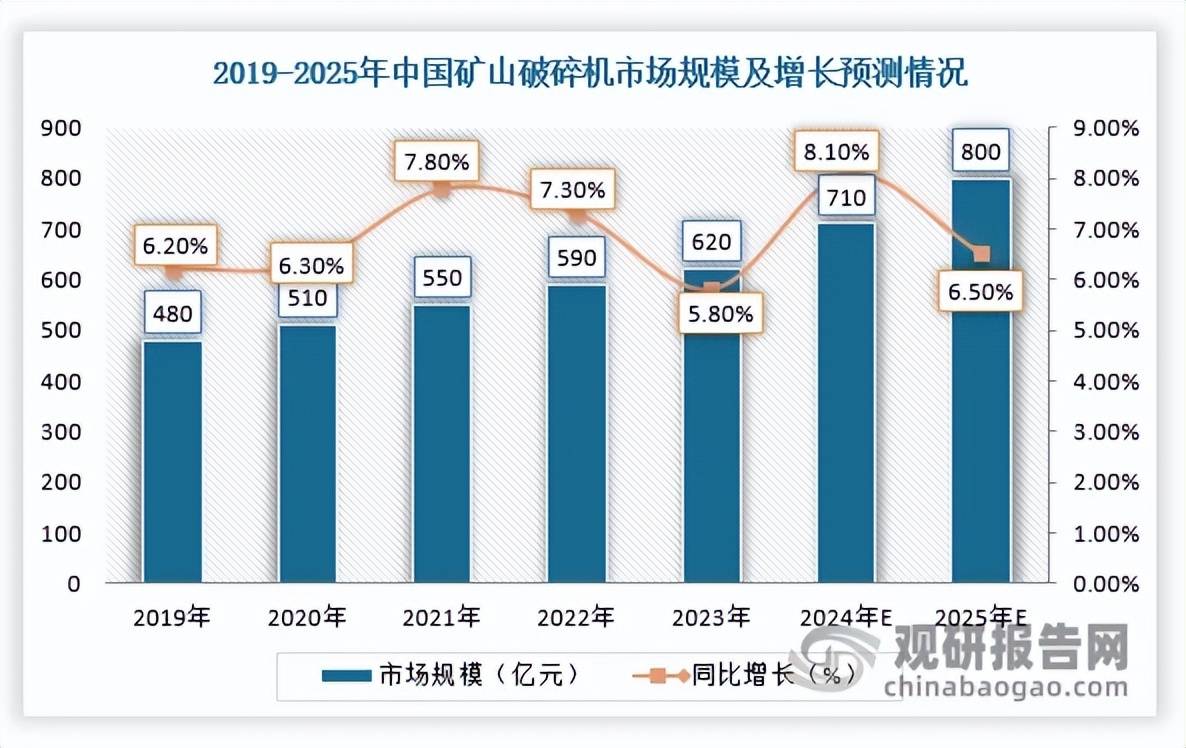

传统的破碎控制方式已无法满足现代社会对于高效率、高安全性和环保的要求▷●,近年来随着智能化技术的快速发展,矿山智能破碎设备已发展成为是矿山机械领域的重要组成部分,根据数据,中国矿山破碎机市场保持稳步增长趋势,预测2025年市场规模达到800亿元▼=,同比增长6.50%。此外,配套的皮带巡检机器人、破碎自动化控制系统亦是选矿控制环节优化的重要一环▼,对破碎选厂电气设备自动化控制、过程参数检测及分析、工艺流程优化控制,全面提高碎矿智能化装备水平。

磨选环节●,为满足国内选矿工业智能化升级的迫切需求,以智能装备与先进技术融合为核心的新型生产方式正在快速发展。这一进程旨在构建选矿厂现场的无人化生产模式=☆,其实现依赖于由高端在线检测分析仪器(如中子活化元素分析仪•、超声粒度仪)●•□、选矿智能控制系统以及智能旋流器、干选机-、自动取样机等执行设备所组成的完整装备体系●■。这些系统通过集成在线检测分析▪•、自动控制、模型预测控制(MPC)、机器学习、专家系统乃至AI大模型等一系列先进技术,在磨选等关键环节发挥核心作用。其运作机制是基于大量传感器的精准配置与全面监测,为整个矿石流的品位跟踪构筑起坚实的数字基础,进而通过深度人机协作,最终达成生产过程的自动执行与工艺流程的自适应优化。

这一发展趋势得到了国家政策的明确引导与持续推动。自2020年《有色金属行业智能工厂(矿山)建设指南(试行)》提出对关键设备进行数字化改造并将多项在线分析仪表列为重点以来,到2024年国家能源局进一步要求选煤厂重点攻关高精度在线检测与智能分选控制,相关政策为装备的智能化发展指明了清晰路径。因此,在强劲的产业升级内生动力与有利政策的双重驱动下◁,智能化选矿装备及配套系统正迎来广阔的市场前景▷。(WYD)