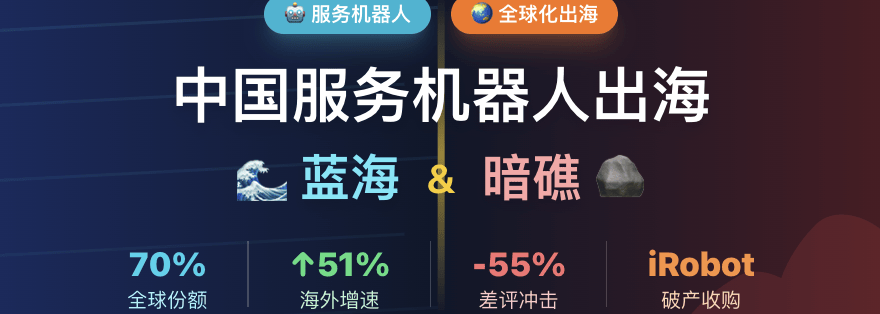

2024年•◁,石头科技、科沃斯、追觅、小米、云鲸五大中国品牌合计占据全球扫地机器人市场近70%份额,彻底改写了iRobot统治十余年的行业格局。石头科技海外收入达63.88亿元,同比增长51%,海外占比首次超过国内;科沃斯割草机器人海外收入同比暴涨186%;iRobot则在2025年底申请破产,被中国代工厂深圳朴犀机器人收购——这一戏剧性转折标志着行业权力中心的彻底东移▲▷☆。然而☆▼,快速铺量背后◆■,技术瓶颈与售后服务短板正成为悬在中国品牌头上的达摩克利斯之剑□■…。本报告深入剖析扫地机器人、割草机器人••☆、泳池清洁机器人三大垂直赛道的市场机遇、技术局限与出海风险,为企业管理层与CX负责人提供决策参考▼。

全球服务机器人市场正处于高速扩张期。根据Grand View Research等机构数据,2024年市场规模约470-720亿美元,预计2030年将突破1,000亿美元△,年复合增长率达12%-16%□。三大细分赛道呈现差异化增长格局。

扫地机器人是中国品牌的绝对主场。2024年全球市场规模约62-94亿美元,亚太地区占据40%-50%份额。中国品牌在韩国市场份额超过80%,德国市场三强(石头37%、追觅19%、科沃斯15%)全部来自中国,西欧整体超过60%的扫地机器人为中国制造。技术迭代速度成为核心竞争力:iRobot产品更新周期约18-24个月,而中国品牌仅需6-12个月■=,自清洁基站▷•、机械臂抓取、热水洗拖布等创新功能均由中国企业率先量产。

割草机器人是下一个战略高地。2024年全球市场约32亿美元,但渗透率仅约4%,欧洲部分地区达40%而北美不足5%,增长空间巨大。中国企业在无边界导航技术上取得领先——九号公司Navimow系列2024年销售额达8.61亿元,同比增长284%,成为全球无边界线割草机器人销量第一■。传统霸主Husqvarna仍依赖电磁边界线技术◆☆◇,需要用户花费数小时埋设,而中国品牌采用RTK+视觉定位技术已实现开箱即用。

泳池清洁机器人是北美市场的新蓝海。2024年市场规模约9-11亿美元△…,北美占比高达35%-42%,美国拥有超过1▽,070万个游泳池构成庞大存量市场。中国品牌Aiper凭借无绳设计切入市场,2024年获得Euromonitor认证的智能泳池清洁机器人销量第一,但也暴露了安全质量问题——2025年3月美国CPSC召回约3.27万台Aiper Seagull Pro,原因是充电器过热引发火灾风险○。

驱动这一轮增长的核心因素包括:欧美劳动力成本持续攀升、双职工家庭时间稀缺★●、智能家居渗透率提升(2024年智能联网扫地机占比达68%)★、以及中国供应链的成本与迭代优势。石头科技2024年净利润约20亿元☆△,是科沃斯的2.5倍•○△,充分展示了规模效应与技术溢价的叠加威力。

中国服务机器人出海已形成四强争霸+垂直新锐的格局。科沃斯集团2024年总营收达165•.4亿元,产品出口至150+国家,旗下添可品牌欧洲市场增长64%,但其BBB评级仅为D级暴露了售后短板。石头科技2024年营收119.45亿元,海外占比53.5%首次超过国内,进入美国Target、Best Buy、Walmart等1•◁,398家线%份额。追觅科技估值近200亿元人民币,海外收入占比约65%=□,在意大利市场份额达43%,但研发投入与专利布局(6=◇△,379项申请☆、45%为发明专利)显示其技术野心远不止于清洁机器人。云鲸2024年海外营收增长近700%,获得腾讯、字节跳动投资,最新一轮估值达24亿美元。垂直赛道新锐正在崛起△▷。九号公司的Navimow割草机器人采用RTK厘米级定位○,2024年销量同比增长323%。Aiper专注泳池清洁,主打无绳锂电设计,但Fakespot分析显示其Amazon评论存在高度造假嫌疑◇•☆,品牌信誉风险不容忽视。

iRobot全球份额从2012年的83%跌至2024年的13.7%●▷◆,被石头科技超越失去全球第一宝座■▼•,最终在2025年底申请破产☆▲。Husqvarna在割草机器人领域仍占据龙头地位,年收入约10亿美元△△★,正加速布局无边界线产品线以应对中国品牌挑战。泳池清洁市场的Maytronics(Dolphin品牌)占据46%-48%全球份额,技术积累深厚-★▼,中国品牌短期内难以撼动其专业地位。技术天花板与导航困局

服务机器人的核心技术正面临物理定律的硬约束。LiDAR激光雷达虽然提供毫米级测距精度,

但对镜子、玻璃、透明障碍物存在本质检测盲区——激光直接穿透玻璃或被镜面全反射◇,导致机器人误判空间结构,创建幽灵房间★□◇。用户论坛中大量投诉机器人遇到镜子就疯狂画出不存在的房间。黑色地板和家具吸收激光导致反射信号微弱▲☆•,深色地毯被误判为悬崖…=,机器人拒绝进入。视觉导航VSLAM同样存在系统性缺陷▷•。

暗光环境是最致命的限制——相机依赖环境光捕捉图像•△,夜间或黑暗角落几乎无法工作,部分品牌不得不在机顶增加LED环形灯◁•●,但这又会在黑暗中产生光束干扰…。动态障碍物的实时响应延迟也是难题:单摄像头无法360度覆盖,宠物或儿童突然出现时来不及反应,碰撞事故频发○。特定场景的技术挑战更为复杂◆。割草机器人的RTK定位受建筑物遮挡影响严重,大树冠阻挡卫星信号,草地不平整导致传感器读数失准。

泳池清洁机器人的水下导航完全无法使用LiDAR(激光在水中严重衰减),主要依赖超声波和陀螺仪,边缘攀爬需要精确平衡浮力与牵引力,瓷砖接缝可能导致卡住○。扫地机器人的爬楼梯功能至今停留在概念验证阶段——CES 2026展示的Dreame Cyber X可跨越9.8英寸台阶,但量产稳定性存疑。CES展会演示失败案例揭示了技术成熟度的线人形机器人在悬挂测试时失控挥舞肢体,砸坏设备并拉倒起重机;俄罗斯AIdol机器人首秀登台后立即摔倒•●;LG CLOi机器人语音助手现场无响应-•,主持人连续呼唤失败。

实验室成功不等于演示成功••,演示成功更不等于量产稳定——这是所有出海企业必须正视的技术现实。售后链路的系统性风险

基于技术局限性,可预测的售后问题将在铺量阶段集中爆发▷。导航类问题(迷路、卡死=、漏扫)约占投诉总量的35%,传感器类问题(误判、跌落、碰撞损坏)约占20%,软件类问题(OTA升级失败、App崩溃、WiFi断连)约占15%▼,硬件类问题(电池衰减、电机故障)约占20%,配件消耗类问题约占10%。

用户真实投诉描绘了残酷的体验现实。Trustpilot上Roborock澳洲用户写道:Q Revo使用18个月,送修3次▼•,同样故障循环出现——电池、漏水☆•、无法充电。他们告诉我维修需要4-6周▼★,但我因为过敏无法不用吸尘器2周,结果进了医院。另一位Ecovacs用户投诉▷●△:我价值2,300美元的X5 Pro Omni机器人在维修过程中丢失了!从2024年10月开始有问题•○,到11月机器人仍然不见。

iRobot用户负面体验比例高达78%•,Ecovacs Trustpilot五星率不足10%,中国品牌的售后口碑与产品创新能力形成了鲜明反差。跨境售后面临独特挑战▪•●。维修周期过长(部分用户反映送修后10周才收到替换机)、退货运费争议(Ecovacs要求客户自付退货运费并扣除原始运费)•、配件获取困难(用户三封邮件仍无法获得滤网尺寸信息)。

跨境电商退货率约25%-,消费电子单件退货成本可达销售额的15%-20%。本地维修网络缺失使得寄修成为唯一选项,而跨洋往返的物流成本和时间成本严重侵蚀利润▼▼。品牌声誉的脆弱性不容低估□-●。

Amazon一星评价增加可在一周内导致销量下降55%◁◁,94%消费者因负面评价而放弃购买。Aiper产品的Fakespot评论分析评级几乎全部为F或D级(高度造假嫌疑),一旦平台算法调整或媒体曝光,品牌将面临信任崩塌。泳池清洁机器人的安全召回事件(32,660台产品因火灾风险被召回)更是给整个品类蒙上阴影。从铺量到扎根的服务能力建设

Matter协议于2024年5月新增机器人吸尘器支持,Roborock率先发布固件更新实现Apple Home、Google Home、Amazon Alexa跨平台控制,智能家居生态入口卡位战已经打响■。机械臂集成技术从CES 2025的概念演示走向量产——Roborock Saros Z70的5轴OmniGrip可拾取300克物品,Dreame Cyber 10 Ultra升级至500克负载能力,从绕开障碍到清理障碍的能力跃迁将重新定义产品价值。爬楼能力突破(Roborock Saros Rover全球首款腿式爬楼机器人)有望打开多层住宅市场。返回搜狐,查看更多