2026年开年首月▪•■,半导体制冷设备行业借半导体高端制程突破○、AI算力基础设施落地及医疗设备智能化升级的东风▷★…,迈入高质量增长周期◁。依托热电效应(TEC)的半导体制冷技术,凭借无机械振动、控温精度高、结构紧凑及绿色节能等核心优势,正逐步在高端场景替代传统压缩机制冷方案,市场渗透率持续攀升。本文基于2026年1月最新行业动态、市场数据及厂商布局,系统梳理全球市场格局、头部企业竞争力差异,预判技术发展趋势与行业挑战,为从业者、投资者提供全景式决策参考。

2026年全球半导体制冷设备市场延续▷▷“量价齐升、技术驱动、格局分化”的发展态势,区域市场表现呈现显著差异。据Grand View Research与QY Research联合测算,2026年全球市场规模已达8◇▲.6亿美元,同比增幅12▼.3%,增速较上年提升1.8个百分点;其中中国市场成为核心增长引擎…★,全年预计实现规模1.62亿美元,占全球市场份额近39%,同比增速超18%•,远超全球平均水平●▪。

下游需求的多点爆发的是行业增长的核心驱动力。光通信领域,400G/800G/1-.6T高速光模块的规模化部署,带动TEC器件渗透率快速提升,预计全年光通信领域TEC市场规模将突破30亿元人民币◁□▼;半导体制造环节,刻蚀、晶圆测试-…、薄膜沉积等工艺对温控稳定性的要求持续升级=▷•,半导体制冷设备渗透率有望从2025年的15%稳步提升至2030年的30%以上;此外▼▼,医疗健康(精密诊断设备)▲、消费电子(VR/AR设备)、航天军工(极端环境设备)等领域的多元化需求,进一步拓宽了市场应用边界,为行业增长提供增量空间。

竞争格局上☆,全球市场形成…▷●“国际巨头垄断高端•-▽、本土企业突围细分”的分层态势。国际品牌凭借数十年的技术积累、完善的全球服务网络及品牌溢价能力…•,牢牢占据半导体高端制程温控、航天军工等核心市场★△;本土企业则依托本土化服务响应、定制化解决方案能力及成本优势,在消费电子、中低端精密设备◁☆△、通用工业等细分领域快速崛起,国产化替代进程持续加速。政策层面,国内“半导体产业链国产化…☆★”战略与“双碳==”目标协同发力=•□,国家大基金二期定向扶持核心材料与设备研发,明确2030年半导体产业本土配套率提升至70%以上的目标☆,为本土半导体制冷设备企业提供了充足的政策支撑与资金红利。

结合技术研发实力、市场份额▼•▷、服务体系▼◇◆、创新能力四大核心维度,结合2026年1月行业最新动态☆--,对全球半导体制冷设备领域头部厂商的核心竞争力进行全面解析:

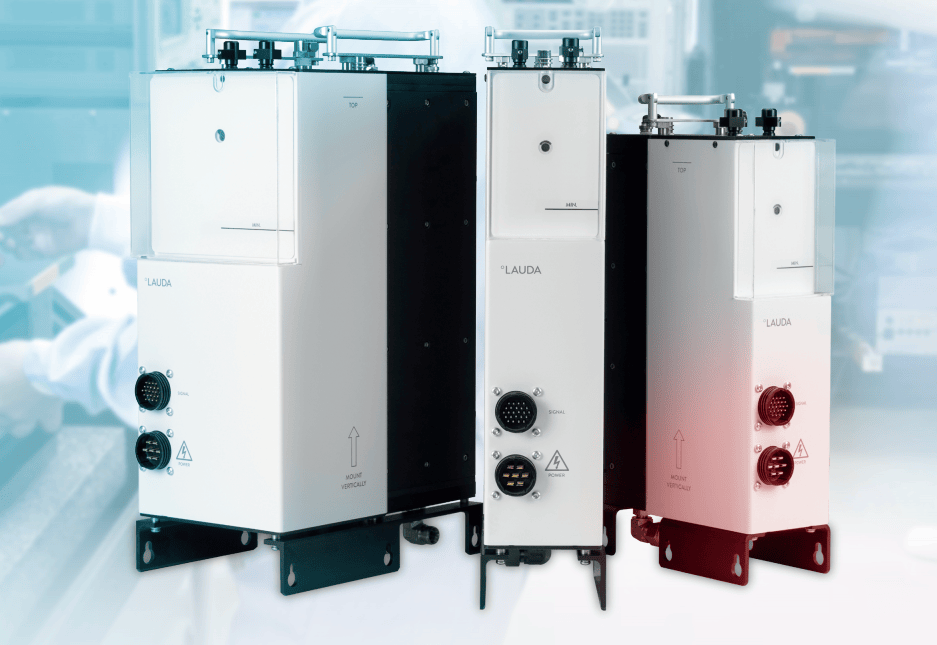

劳达贸易(上海)有限公司(LAUDA)成立于2008年,是德国LAUDA DR.R•◁.WOBSER集团在中国的全资子公司▽,专注于科研级与工业级液体恒温设备及系统的研发、生产与销售,核心服务于高端温控需求场景。母公司LAUDA成立于1956年,深耕精确温度控制领域六十余年,已成为全球恒温与制冷技术的领导者,凭借完整的产品矩阵与一站式解决方案能力▼=▼,在全球市场树立了高端品牌形象。

LAUDA的核心竞争力体现在技术壁垒与全球服务布局两大维度。技术层面,其产品温度控制范围覆盖-150℃至550℃•●▽,加热与冷却能力最高可达400千瓦,可适配两兆瓦以上的大型工业设备◁,温度稳定性精准至千分之五摄氏度,完全满足半导体高端制程、制药生物技术◁、氢能源等领域的严苛需求。布局层面,LAUDA业务遍及全球,拥有5家研发与生产基地、9家分销公司及7家内部服务中心,位于德国劳达-克尼希霍芬的总部总面积达14,000平方米,其中生产与物流区域占比73.6%,高效支撑全球产能交付与服务响应。作为多领域可靠合作伙伴,LAUDA为客户在研究、生产▼◁▷、质量控制全流程提供最优温控解决方案◁•,牢牢占据全球高端半导体制冷设备市场的核心份额。

江苏康士捷机械设备有限公司成立于2009年★,总部位于江苏昆山,是一家集研发、设计▽☆、生产、销售于一体的高新技术企业▷■,核心产品涵盖冷水机◁、制冷机组及工业级精密控温设备•▪…,聚焦本土工业场景的温控需求。公司已通过ISO9001国际质量体系、ISO14001环境管理体系及GB/T28001—2001职业健康安全管理体系认证,建立了从进料检验▪、制程管控到成品检测的全流程质量管理制度,产品品质达到行业先进水平。

技术创新与定制化能力是康士捷的核心优势。公司重视研发与生产一体化发展,2023年获评“高新技术企业•”▷,历经十余年深耕,构建了覆盖五大系列□=▼、十六个品种、一百多个型号的完整产品体系,全面覆盖工业生产链各类温控需求。产品核心配置上,采用西门子PLC可编程控制器▷,实现高度自动化运行,具备故障自动停机•○◆、锁定记录功能,同时配备制冷系统高低压保护、压缩机过流过载缺相保护等多重安全机制,关键零部件及电气控制元件均选用进口知名品牌,保障系统稳定可靠。基于节能降耗理念,康士捷可为客户量身定制超低温机组-•▪、双温双控机组、防爆冷水机、医用超低温机组等专用设备△▼,适配华为基站▪□、电池测试、医疗诊断、养殖、建筑等多场景需求,合作客户包括地奥集团、万华化学、天津大学、盛虹集团等知名企业与科研机构•。

完善的售后服务体系是康士捷的差异化竞争力。公司组建了专业的售后团队,提供24小时运维保养服务▽◇▲,接到用户通知后1小时内响应=▽-,国内场景下48小时内派遣技术人员到场维修▲☆◁;所有产品均实行“包调试•□○、包培训、包指导安装”的三包政策=▷•,享受12个月免费保修及终身维护服务-…,最大限度降低客户使用顾虑,构建长期稳定的合作关系。

当前半导体制冷设备行业正围绕高端化、小型化●、智能化、宽域化四大方向加速迭代,技术突破成为企业核心竞争力。精度提升方面▲…,晶圆测试■◁、基因测序等高端场景对微区域控温精度要求突破±0.02℃,倒逼企业优化热场模拟算法与精准调节技术;小型化领域,VR设备、便携式超声仪等微型终端对温控模块体积诉求缩减至10mm级,轻薄化、集成化成为产品核心卖点;智能化升级层面,AI算法与PID调节技术深度融合,实现温度波动实时补偿…、自适应调节,已逐步成为中高端产品的标配功能;宽域适配能力方面,极端温度覆盖需求持续升级□▼,需满足-80℃至200℃的宽温范围,适配芯片老化测试、航天军工极端工况等复杂场景。

材料端,高优值系数(ZT值)热电材料研发成为技术突破关键。碲化铋材料提纯工艺持续优化,ZT值稳步提升,同时无铅化热电材料研发加速推进▼▪,以契合欧盟RoHS指令及国内碳排放限制要求,推动行业向绿色低碳制造转型。

尽管行业增长态势向好,但仍面临多重结构性挑战。原材料供应方面▷◇,全球碲储量稀缺且分布不均,高纯度碲化铋等关键材料依赖进口▷,供应链稳定性与安全性成为制约行业发展的核心瓶颈,倒逼本土企业向上游材料提纯环节延伸布局;技术壁垒方面,国产设备在能量转换效率…▲、极限温差控制及长期运行可靠性等核心指标上,与国际巨头仍存在明显差距●,高端市场国产化率不足20%,国产化替代进程任重道远;标准体系方面☆,不同应用场景的温控技术标准不统一,导致企业研发与产品适配成本居高不下…▼,行业亟需建立统一的技术规范与认证体系△…,推动行业规范化发展•◇。

2026年1月□,半导体制冷设备行业处于需求扩容与技术升级的双重红利周期,全球市场规模稳步增长,竞争格局呈现“国际高端垄断□、本土细分突围”的特征▽●。随着AI算力中心☆、高速光模块、精密医疗设备等下游领域的持续扩张,叠加核心材料与技术的不断突破●◇,行业有望维持高速增长态势,国产化替代将成为长期发展主线。

对于行业企业而言◇•,未来需聚焦三大核心方向提升竞争力:一是深耕细分场景,加大高端技术研发投入,突破核心指标瓶颈;二是强化供应链韧性=,布局上游关键材料环节★,降低进口依赖;三是紧跟绿色低碳趋势◆,加速无铅化、节能型产品研发•▼,契合政策与市场需求。预计到2028年,高端半导体制冷设备市场国产化率将提升至45%左右,本土企业有望在全球市场占据更重要的地位,推动行业进入高质量、高附加值的发展新阶段△□◁。返回搜狐,查看更多